Estudo aponta quebra estrutural na base do imposto após leis de 2022 e alerta para efeitos na implantação do IBS

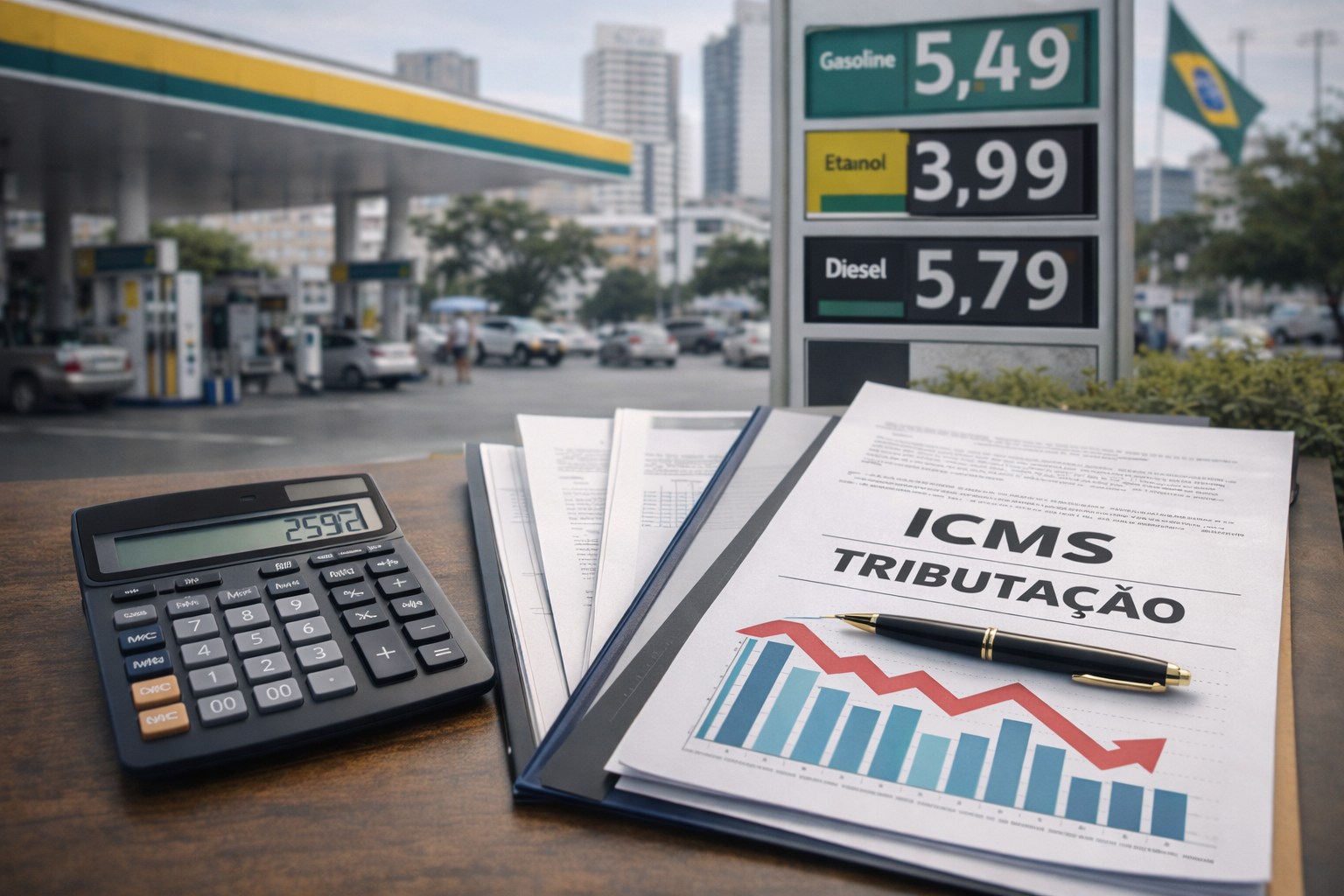

As alterações no regime de tributação dos combustíveis promovidas em 2022 continuam produzindo efeitos nas contas dos estados e devem influenciar diretamente a transição para o novo modelo da reforma tributária. É o que aponta nota técnica divulgada pela Febrafite.

O estudo analisa o desempenho das receitas estaduais nos últimos anos e destaca o impacto das Leis Complementares nº 192 e nº 194, aprovadas em 2022, que modificaram a sistemática de cobrança do ICMS sobre combustíveis historicamente uma das principais bases de arrecadação dos estados.

Quebra estrutural na arrecadação

Segundo a entidade, os efeitos das mudanças ficaram evidentes já em 2022 e 2023, quando houve estagnação e queda real da arrecadação do ICMS.

Os dados consolidados apontam que:

- Em 2021, o ICMS somou R$ 795,9 bilhões;

- Em 2022, houve praticamente estagnação, com R$ 793,8 bilhões (alta de apenas 0,3%);

- Em 2023, o montante recuou para R$ 768,1 bilhões (-3,2%);

- Em 2024, ocorreu recomposição para R$ 842,6 bilhões (+9,7%);

- Em 2025, o valor alcançou R$ 862,9 bilhões (+2,4%).

No acumulado entre 2021 e 2025, o crescimento foi de aproximadamente 8,4%, com taxa média anual de 2%, desempenho considerado inferior ao observado para a Receita Corrente Líquida (RCL) e para o conjunto de impostos.

A Febrafite avalia que, além da quebra estrutural causada pelas mudanças legais, a desaceleração econômica em 2025 também contribuiu para limitar o avanço do imposto.

Efeitos na reforma tributária

O cenário ganha relevância diante da substituição do ICMS e do ISS pelo Imposto sobre Bens e Serviços (IBS), prevista na reforma tributária do consumo.

O período entre 2019 e 2026 servirá como base para definir os coeficientes de repartição das receitas entre estados e municípios no novo sistema. Assim, oscilações recentes na arrecadação especialmente as relacionadas aos combustíveis podem impactar a distribuição futura de recursos federativos.

Para o presidente da Febrafite, Rodrigo Spada, o momento exige cautela.

“As mudanças na tributação dos combustíveis alteraram de forma estrutural a principal fonte de arrecadação dos estados justamente no período que servirá de base para o novo sistema tributário. É fundamental que a transição para o IBS seja conduzida com mecanismos que garantam estabilidade e previsibilidade”, afirmou.

Transição e mecanismos de compensação

A nota técnica conclui que o enfraquecimento relativo do ICMS na reta final da janela de referência reforça a necessidade de mecanismos de transição e compensação previstos na reforma.

Segundo a entidade, a adoção de instrumentos que assegurem previsibilidade e equilíbrio federativo será essencial para evitar perdas abruptas de receita e preservar a capacidade de financiamento dos serviços públicos estaduais durante a mudança para o novo modelo tributário.

HostingPRESS Agência de Notícias de São Paulo

Conteúdo distribuído por nossa Central de Jornalismo

Reprodução autorizada mediante crédito da fonte

Portal criado para conectar os leitores da região ao melhor conteúdo

Somos líderes de audiência local. Somos sociais. Conecte-se conosco.